タカオニイ(@takaoniey)です。

今回は確定拠出年金(401K)についてです。

確定拠出年金ってどんなもの?

まず確定拠出年金には個人型確定拠出年金と、企業型確定拠出年金の2種類があります。

個人型確定拠出年金

・自分で掛金を設定して、自分でお金を出す(拠出する)

・掛金が全額所得控除の対象となるため、確定申告や年末調整により税金の還付を受けることができる

企業型確定拠出年金

・企業のルールに従ってお金を出す(拠出する)

・企業が掛金を負担する

・従業員が一部掛金を負担するというケースもある(マッチング拠出)

ざっくりあげるとこんな感じ。

昨今は年金がわりに確定拠出年金を用意する会社が増えてきています。ぼくの会社もそのひとつです。

確定拠出年金は年金なので、原則として60歳まで受給することができません。

60歳時点で確定拠出年金制度への通算加入期間が10年に満たない場合は受給開始が引き上げられ、遅くとも65歳までに支給が開始されるようです。

老後の資産運用としてぼくの会社でも確定拠出年金が導入されています。

なのでぼくが加入しているのは企業型確定拠出年金ということになりますね。

企業型確定拠出年金の運用を始めるにあたって

ぼくの会社が企業型確定拠出年金を導入した時、ぼくはまだ20半ばでした。

今でこそ資産運用について興味をもって取り組んでいますが、当時は金融リテラシーも全然なかったし、そもそも投資するということに興味がありませんでした。

20半ばで60歳になるまでもらえないお金について会社から説明されてもあまり実感がなく、興味が湧かなかったんですね。

ただ、運用は自分でしないといけないので会社から配布された資料に目を通して運用する商品を選定しなければいけませんでした。

どうせ60歳までもらえないお金だし、会社がお金を出してくれるので運用がうまくいかなくても自分の懐は痛まない。

それならリスクをとってリターンの大きい商品に投資することにしました。

商品選定後はもうほったらかしです。そもそも興味がなかったのですからそうなりますよね。

定期的に運営管理機関の大和証券株式会社から会社経由で手元に運用状況の書類が送られてきます。

資産評価の欄をチラッと見てなんとなく損はしていないなくらいの情報だけみて、あまり興味もなかったので書類を捨てていました。

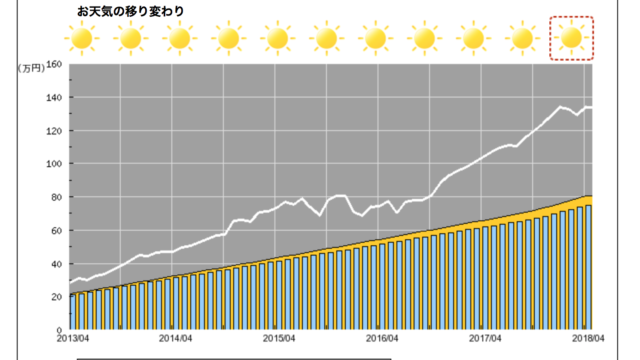

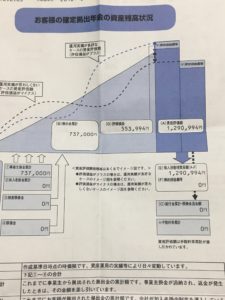

企業型確定拠出年金の現在の評価損益

今年に入ってからは資産運用にかなり興味が出て取り組んでいるので、先日また大和証券株式会社から届いた書類を今度はよく見てみると、目ん玉が飛び出る内容でした。

結論から言うと、運用が思っていたよりずっとうまくいっていてびっくりました。

事業主掛け金合計737000円

評価損益553994円

資産評価額1290994円

つまり737000円の掛け金で553994円の利益が出ていることになります。現状利回り75%。ちょっとすごすぎて驚きました。

こんなに運用がうまくいっているなら会社からの掛け金だけではもったいないので、5月からマッチング拠出をすることにしました。

企業から毎月13500円の掛け金と同時に自己負担で13000円の掛け金を上乗せして運用することにしました。

どうやらマッチング拠出は企業からの掛け金を超えた額はできないらしいです。

もっと掛け金増やしたかったけど、これは決まりごとなので仕方がないですね。

今後も定期的に運用状況を公開していこうと思います。