タカオニイ(@takaoniey)です。

今回は以前紹介したウェルスナビの運用実績を公開しようと思います。

ウェルスナビを運用してみて

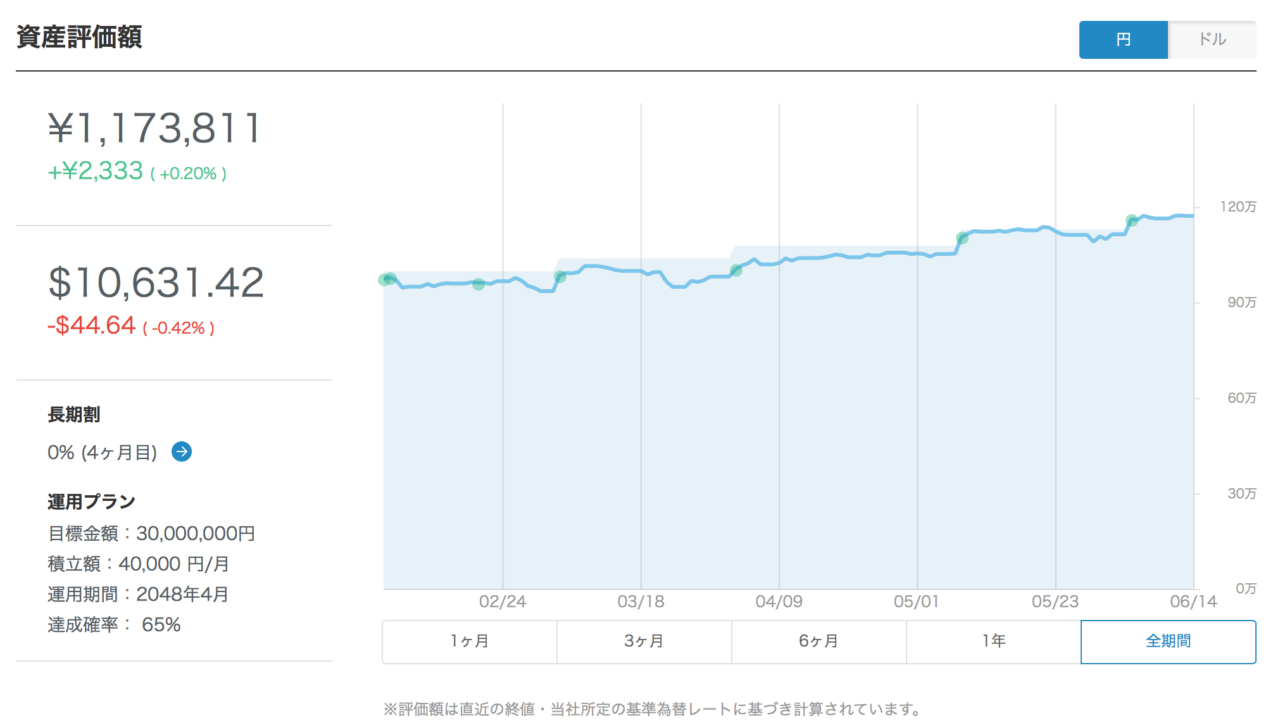

ウェルスナビの運用を開始してからちょうど4ヶ月が経ちました。

これまでの運用実績はこちら。

見ての通り、開始と同時に下がりっぱなしでした。

2月は米国株価の大幅な下落があり、代表的な株価指数であるNYダウは、1日で1,175ドル(4.6%)の下落。ニュースでも大きく取り上げられていました。

なのでマイナスになっていたのは当然といえば当然。むしろあれほどの下落を受けて、この程度のマイナスで済んでいたので逆に景気が上がってきたときはどれくらいパフォーマンスが出るんだとワクワクを覚えたくらいでした。

僕は基本楽観的でポジティブですw

まあ、お金も銀行から勝手に引き落とされているので特に何もせず淡々とそのまま毎月固定額を積み立てていました。

ウェルスナビの運用実績を週に2回くらい見るくらいで基本放置しっぱなしです。

とりたてて相場を気にする必要がない。これがロボアドバイザーのすごくいいところ。

AIが最適なパフォーマンスが出るように勝手にポートフォリオを組んでくれますからね。

先日ふとウェルスナビの運用実績をみてみたら、なんと6/6を境に日本円でプラスになっているではないですか!

「もう回復してプラスになってんだー。すげーじゃん。」とウェルスナビのすごさに驚きました。

僕はとても単純ですw

長期で運用するのが前提なので短期のマイナスなんて気にしても仕方ないのです。ぶっちゃけ1年や2年くらいは全然マイナスを覚悟していましたからね。

ポートフォリオ内訳

米国株(VTI)が好調です。プラスはわずかですが、これから徐々に伸びていくでしょうね。

リスク許容度

ウェルスナビを運用するにあたってリスク許容度を設定する必要があります。

リスク許容度ってなに?

投資においてリスクとは「不確実性」という意味で用いられます。

リスク許容度とは中長期的な資産形成を目指すにあたり、どの程度の不確実性を受け入れるかを示したもの。

ウェルスナビで設定するリスク許容度(1〜5)では、数字が大きいほどリスク許容度が高いことを示します。

リターンを得るためにはリスクを受け入れる必要がありますが、その許容度は人それぞれで、経済的な状況や考え方などによって異なりますよね。どの程度のリスクを受け入れるかをこのリスク許容度の項目で決めて投資をしていくことになります。

リスク許容度が高ければ比較的ハイリスク・ハイリターン(高いリターンを狙えるもののリスクも高い)なポートフォリオに、逆に低ければローリスク・ローリターン(期待されるリターンは低いがリスクも低い)なポートフォリオに投資をするのが合理的と言えるでしょう。

各々にあったリスクで投資できるのもウェルスナビの魅力と言えるでしょう。

ぼくのリスク許容度はもちろん5ですw

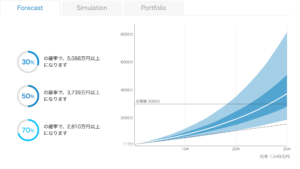

積み立て額は毎月4万円。夏と冬のボーナス時はさらに4万円追加。

年間56万円を30年リスク許容度5で運用する設定にしています。

1549万円の元本に対して目標の3000万円になる可能性は65%と出ています。これからどうなるか楽しみです。

あとからリスク許容度の変更は可能?

1度リスク許容度を設定したものの、これは自分にはリスクが高いなあ。もしくはもっとリスクをとってよりパフォーマンスを求めたいなということがないとも限りません。

そこでリスク許容度の変更ができるのかどうかなのですが、簡単にできます。

ナビゲーション画面の「詳細設定」を選択。

設定変更画面の一番下にあるスライドバーで任意のリスク許容度へ変更ができます。

変更後、「プランを決定」を選択します。 平日の20時までにリスク許容度を変更すると、通常その日の深夜にポートフォリオを再構築してくれます。

リスク許容度についてはいつでも変更できますが、ご自身の状況の変化などに応じて年に1回程度の再診断をするほかは、リスク許容度の変更は基本的に行わないのが良さそう。

マーケット環境の変化などに応じた頻繁なリスク許容度変更(資産配分比率の変更)は、かえってパフォーマンスの低下につながる可能性があるからです。

リスク許容度の設定や変更に際してはよく考えてすることをオススメします。

関連記事:積み立てロボアドバイザー「ウェルスナビ」を紹介。これから資産運用を始めようという人に特におすすめ。